Zakaj je Borut Jamnik na Odmevih izjavil, da je Petrol “praktično nezadolženo podjetje”?

Na začetku spomnimo na nedavno izjavo Boruta Jamnika po odstopih uprave Petrola, ki je presenetila marsikaterega finančnika in borznika ter revizorja.

“Ko je ta uprava prevzela podjetje, je bilo podjetje v bistvu pred stečajem… Družbo je ta uprava uspešno razdruževala in hkrati izkazala izjemno rast, podvojila dobičke, podvojila denarni tok, prihodke, izrazito povečevala in se širila na trgu. Ne samo formalne nagrade upravi, predvsem pa finančni rezultati kažejo na to, kako dobro je poslovala ta uprava. To podjetje je ta trenutek v bistvu skoraj nezadolženo. Če je uprava hotela voditi strategijo rasti, je morala na finančnih trgih iskati tuje vire v ustrezni strukturi, da bi ne izgubila investicijske ocene, ki je z vidika cene zadolževanja bistvena,” je še dejal in dodal, da se je očitno spoprijela z alternativno strategijo. “Strategija rasti, kot je poudaril, je potrjena tudi v strategiji države, in ne priprava podjetja za prodajo, kar je pa alternativni scenarij, ki je implicitno razviden iz dokumenta, ki je tako nenavadno zašel v javnost danes”, je še dejal Jamnik.

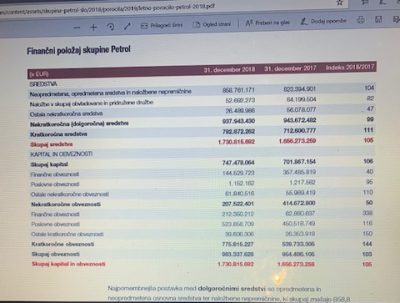

Ne nameravamo se spuščati v ostale ocene predsednika Združenja nadzornikov Slovenije vendar podatek, vsaj sodeč po bilancah skupine Petrol, ne drži. Po javno objavljenih podatkih ima skupina Petrol 983 milijonov obveznosti/dolga in 747 milijonov evrov kapitala.

Tako imenovani “debt to equity ratio” oziroma razmerje med dolgom in kapitalom je torej 57:43. V ZDA je povprečni D/E 1,5, kar sicer pomeni, da Petrol po „US benchmarku“ ni prezadolžen, vsekakor pa ne drži, da je Petrol v tem trenutku v bistvu nezadolžen, kot trdi Jamnik. Vendar je za Petrol v predkriznih časih lahko to povezano s tveganji . Dodatna milijarda dolga bi razmerje med dolgom in kapitalom potisnilo na 73:27 oziroma na nesprejemljivih 2,7. To pa je razmerje, ki je recimo pokopalo Istrabenz.

Seveda je težko verjeti, da bi se razrešena uprava igrala s takšnimi številkami, saj to deluje precej nerealistično. Vendar, če sem si kaj zapomnil od dolgih razprav nekdanjega guvernerja Franceta Arharja sta to dve maksimi in sicer, “da je denar plaha srna” in druga maksima je “ratio” oziroma njegovo stalno poudarjanje idealnega razmerja med dolgom in kapitalom.

To je pokopalo ne samo Istrabenz in “pivovarje” ampak še celo serijo domačih tajkunov in podjetij in sicer neugodno razmerje med dolgom in kapitalom, ki je bilo na koncu usodno za “nacionalne šampione”. Ob Arharjevih opozorilih se je takrat marsikdo nasmihal, vendar se je na koncu pokazalo, da je imel prav. Problem so bili seveda kratkoročni krediti, ki so jih banke po začetku krize druga za drugo odpoklicale in takrat pokopale praktično večino domačih prevzemnikov. Podjetja so propadla ali druga za drugim prehajala v tuje roke in zgodila se je nova prerazporeditev premoženja in moči, kjer je prav zgoraj omenjeni Borut Jamnik odigral pomembno vlogo.

Na trgu se govori oziroma tudi revizorske hiše potrjujejo, da je idealno razmerje med dolgom in kapitalom 25 odstotkov dolga in 75 odstotkov kapitala. To pomeni, da bi bilo razmerje med dolgom in kapitalom 0,5. Petrol je že danes precej oddaljen od tega idealnega razmerja. Seveda iz bilanc ni razvidno za kakšne obveznosti Petrola gre in glede na to, da je strošek obresti relativno nizek, okoli 9 milijonov evrov, ima Petrol del dolga verjetno v obveznicah oziroma podrejenem dolgu. Da ne bom napačno razumljen, seveda drži, da Petrol ni prezadolženo podjetje, vendar če bi glede na strategijo dolg povečali za približno milijardo evrov bi bile skupne obveznosti milijardo 983 milijonov.

Ob predpostavki, da se kapital ne bi spremenil in bi ostal na 747 milijonih, kar je seveda ob napovedanih akvizicijah malo verjetno, še posebej, če bi Petrol prevzel Croduxove pumpe, kjer bi se mu bistevno povečal kapital. Vendarle pa velja, ob predpostavki, da bi kapital ostal na 747 milijonih, dolg pa bi se povečal za milijardo evrov, bi razmerje med dolgom in kapitalom bilo 73 :27 oziroma “2,7 “debt to equity ratio”.

Seveda bi se kapital po izvedenih akvizicijah skoraj skoraj zagotovo povečal zaradi višjega EBITDA oziroma dobička.

Po zadnjih podatkih, ki so jih nadzorniki objavili na spletni strani ljubljanske borze in na Petrolu, je v Strategiji za obdobje 2018-2022 med drugim predvideno, “da bo Petrol na ravni skupine do leta 2022 ustvaril 5,3 milijarde evrov prihodkov od prodaje, 233 milijonov evrov bruto dobička iz poslovanja (EBITDA) in 116 milijonov evrov čistega dobička. V obdobju je predvidenih za 521 milijonov evrov naložb”.

Ali je Business plan uprave nerealen je brez vpogleda v dokumente težko soditi, vendar če so zadeve “strigle” za 200 milijonov potem so se poti med upravo in nadzorniki upravičeno razšle.

V pravnem mnenju odvetniške družbe Čeferin so zapisana ravno ta opozorila in sicer: “V dopolnjenem gradivu za sejo 17.10.2019 je uprava znesek, predviden za investicije v obdobju 2018. 2022, zvišala na 1.049 milijarde EUR, neto dolg pa v projekciji za leto 202 predvidela na 892 mio EUR (851 mio v letu 2022) od tega bi podrejeni dolg predstavljal 150 mio EUR. Posledično je predlagala , da nadzorni svet izda soglasje k zadolžitvi v obdobju 2020 -2023 do zneska 900 mio EUR, od tega 150 mio v obliki podrejenega dolga. Uprava se v gradivu ni opredelila do opozoril glede napačnega izračuna neto dolga , temveč je tega v svojih projekcijah še povečala, prav tako je v projekcijah podrejeni dolg zvišala iz 100 mio EUR na 150 mio EUR. Uprava v gradivu (niti na seji) ni odgovorila na vprašanje, katere akvizicije so bile vključene in katere so dodane glede na Strategijo Petrola…

V dopolnjenem gradivu za sejo 20.10.2019 je uprava znesek predviden za investicije v obdobju 2018 -2022 znižala na 917 mio EUR, neto dolg pa v projekciji do leta 2022 predvidela na 758 mi EUR, od tega bi podrejen dolg predstavljal 150 mio EUR…

Nadzorni svet je na seji 20.10. 2019 upravi z računskim prikazom dokazal, da bi moral biti v projekcijah prikazan neto dolg nižji oziroma manjši za cca 200 mio EUR. Seja je bila prekinjena zaradi dejstva, da so projekcije uprave, navkljub večkratnim predhodnim opozorilom nadzornega sveta, še vedno napačne…”

![]()