(Kolumna) Kako upokojenci rešujejo državni proračun

Kako upokojenci rešujejo državni proračun")

Proračunska gibanja v lanskem letu vsaj zaenkrat kakšne večje medijske obravnave niso bila deležna – mogoče tudi zato, ker so podatki vsaj na prvi pogled kar ugodni. Vemo pač, da je za javnost in medije informacija zanimiva, če je šokantna in slaba. Lanska bilanca slovenskega proračuna izkazuje namreč skoraj pol nižji primanjkljaj kot v letu 2015 in ta podatek za večino komentatorjev ni preveč zanimiv v njihovi želji prikazovanja neugodnih gibanj. Seveda ima takšen rezultat različna ozadja in nikoli ni črno-bel, zato poglejmo nekaj ključnih sprememb, ki so se pri javnofinančnih gibanjih dogajala v preteklem letu.

Dve vrsti državnega primanjkljaja

Najprej je potrebno izpostaviti, da se pri primanjkljaju srečujemo z dvema podatkoma. Eden je primanjkljaj samo državnega proračuna, drugi pa primanjkljaj celotnih javnih financ (države), kar se tudi uporablja v mednarodnih primerjavah. Seveda je slednji podatek bolj točen, saj poleg samega proračunskega rezultata zajema še razne dodatne (izredne) izdatke, ki jih med javne odhodke upoštevamo v posameznem letu. Takrat, ko se npr. odločimo, da je potrebno dokapitalizirati državne banke, DUTB ali sklad za poplačilo denacionalizacijskih upravičencev. Ne gre za “izgube” tistega leta, temveč so ti odhodki vezani na odločitev, kdaj neko transakcijo naredimo. Zaradi tega je spremljanje samo proračunskega primanjkljaja bolj natančen odraz gibanja javnih financ posameznega leta. V letu 2013 smo imeli tako na primer kar 15 % primanjkljaj, a večina se je nanašala na dokapitalizacijo bank za izgube, ki so nastale v letih pred tem.

Pri omenjenih dodatnih javnofinančnih odhodkih je mogoče potrebno omeniti še pravila, ki veljajo pri spremljanju višine državnega primanjkljaja ali presežka (enotna metodologija Evropske Unije). Med odhodke (in povečevanje primanjkljaja) se na primer štejejo tudi vložki v družbe (ko na primer vložimo 1 milijardo v banko), čeprav se s tem poveča tudi premoženje države. Če pa to premoženje kasneje podamo za enak znesek (denimo), se to ne šteje kot proračunski priliv ali presežek javnih financ, čeprav razumljivo zniža javni dolg. V kolikor pa si pred prodajo izplačamo 300 milijonov dividend (in prodamo banko za 700 milijonov), pa štejemo dividende kot proračunski prihodek. Ti primeri kažejo, kako je potrebno državni primanjkljaj gledati tudi vsebinsko in ne samo golo številko. Podobno je bilo v letu 2015, ko so se državni statistiki kar nekaj mesecev usklajevali ali določene vložke v DUTB upoštevati kot odhodek ali ne in kar dvakrat popravili končno številko državnega primanjkljaja. Pogosto gre torej za tolmačenje metodologije in ne za več ali manj dejansko potrošenih sredstev.

Višina proračunskega primanjkljaja v 2016

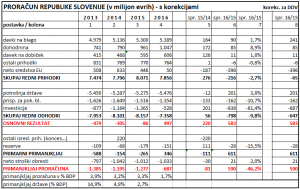

Zato nas zanima predvsem, kaj se je dogajalo s financami državnega proračuna. Poleg proračuna vemo, da imamo še tri blagajne javnih financ – pokojninsko, zdravstveno in občinske, a te tri so večinoma izravnane, predvsem prvi dve primanjkljaja ne smeta imeti (sicer ga pokrije proračun ali pa kake izdatke premaknejo v januar). V spodnji tabeli so zato prikazana gibanja v državnem proračunu, ki torej najbolj točno odraža “zdravje” slovenskih javnih financ.

Kot vidimo, se je lani proračunski primanjkljaj znižal na 690 milijonov evrov (1,7 % BDP) glede na skoraj 1,3 milijarde (3,3% BDP) v letu 2015. Gre torej za pomembno izboljšanje v višini 590 milijonov evrov. Pri tem se je primarni primanjkljaj, torej rezultat pred plačilom obresti, po daljšem času celo prevesil v presežek. Primarni primanjkljaj/ presežek namreč odraža rezultate javnih financ iz tekočega dela, torej prihodke in odhodke v tekočem letu, medtem ko se obresti v bistvu nanašajo na stroške financiranja primanjkljajev preteklih let (javnega dolga). V tekočem delu smo lani realizirali 346 milijonov evrov presežka, torej toliko večje prihodke je zbrala država v primerjavi z odhodki. Ob tem rezultatu pa je bilo potrebno plačati še dobro milijardo evrov za obresti na državni dolg zaradi česar je bilo na koncu omenjenih 690 milijonov proračunskega primanjkljaja.

Vir: Proračun Republike Slovenije in lastni preračuni

Takšna pozitivna sprememba seveda odpira vprašanje, kaj je vplivalo na izboljšanje končnega rezultata. Pri tem je potrebno navesti, da je v tabeli prikazana struktura prihodkov in odhodkov v tabeli nekoliko drugačna kot uradna oblika, končen rezultat pa je seveda enak. Med prihodki so posebej prikazani vsi davki na blago (DDV, trošarine), nato tisti del dohodnine, ki ostaja proračunu (približno polovico namreč pripada občinam) ter plačan davek od dobička pravnih oseb. Pri sredstvih iz Evropske unije pa je upoštevan samo neto znesek, torej vsi prilivi po odbitku sredstev, ki jih Slovenija plačuje v proračun EU (tjakaj nakazuje okoli 400 milijonov letno). Pri odhodkih pa posebej prikazujemo prispevek proračuna v pokojninsko blagajno ter investicije, vsi ostali izdatki pa so sešteti v postavki “potrošnja države”. Ta zajema predvsem plače in materialne izdatke javne uprave ter ostalega javnega sektorja brez zdravstva (šolstvo, kultura, socialni transferji…).

Z upoštevanjem teh postavk pridemo do “osnovnega rezultata”, ki je nekako primerljiv podatek med leti. Kot vidimo iz tabele, se je zadnja štiri leta postopno izboljševal, od minus 500 milijonov na lanskih plus 500 milijonov evrov. Pri tem so nekoliko korigirani podatki za leto 2013 zaradi sprememb zakona o davku na dobiček. K temu osnovnemu rezultatu pa so v letu 2014 dodani še posebni izredni učinki v tem letu (koncesijske dajatve in podobno) ter odhodki za “rezerve”. V zadnjih letih se pod to postavko pojavlja zelo visok znesek kot “Sredstva proračunskih skladov” (lani 146 milijonov). Navedeno je, da so to sredstva za posebne namene, katerih poraba po dosegljivih dokumentih ni znana. Tako pridemo do primarnega primanjkljaja za katerega lahko podrobneje pogledamo zakaj je lani prišlo do takšnega izboljšanja.

Manj sredstev iz EU je izboljšalo proračunsko bilanco (!)

Razlike med letom 2016 in 2015 so prikazane v koloni 6 (“spr. 16/15”). Kot vidimo, je do največje spremembe prišlo zaradi 400-milijonskega izpada sredstev iz EU, zaradi česar je država znižala svoje investicijske izdatke za več kot 800 milijonov evrov in to je bil največji “prispevek” k zniževanju proračunskega primanjkljaja. Ker še nismo začeli koristiti sredstva nove finančne perspektive, se je tudi država odrekla svojemu prispevku k investicijam in izpad le-teh je povzročil lansko precej boljšo proračunsko sliko. Kakor je bilo to ugodno za javnofinančno sliko, pa je pomenilo tudi izpad gospodarske rasti, mogoče tudi za cel odstotek BDP. Če bi bil npr. lani pri investicijah v zgradbe in objekte ustvarjen enak obseg dodane vrednosti kot leto poprej, potem bi bila na primer skupna gospodarska rast v 2016 kar 4 % (!).

Prispevek upokojencev k nižjemu primanjkljaju

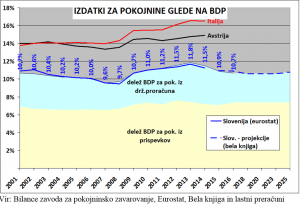

Kot drugo večjo spremembo pa lahko opredelimo znižanje prispevka države (proračuna) k financiranju pokojninske blagajne. Celotni izdatki ZPIZ-a za pokojnine so se sicer povečali za 1,2 % (povprečna starostna pokojnina je bila 0,5 % višja), vendar pa je bilo s prispevki zbrano skoraj 5 % več sredstev. Zaradi tega je imel lani proračun kar 162 milijonov evrov manj obveznosti do pokojninske blagajne. Čeprav vsakodnevno poslušamo pozive k nujnosti pokojninske reforme in skorajšnjem razpadu sistema zaradi neugodnih demografskih gibanj, so se šele sedaj pravzaprav pričeli kazati učinki zadnje reforme. Po projekcijah se bodo tudi po obstoječem pokojninskem zakonu izdatki za pokojnine še nekaj let gibali približno na sedanji višini glede na BDP. Dolgoročno bodo nadaljnji popravki seveda potrebni, a ne tako nujno, kot sem nam pogosto svetuje. Naj k temu dodam prikaz gibanj izdatkov za pokojnine v Sloveniji za zadnjih petnajst let v primerjavi s sosednjimi državami (spodnji grafikon).

Za večino je verjetno presenetljiv podatek, da so trenutni izdatki Slovenije za pokojnine v primerjavi z BDP približno na podobnem nivoju kot pred petnajstimi leti. Zaradi hitre rasti BDP so se izdatki za pokojnine nekaj bolj znižali v leti 2006 – 2008, večino obdobja pa so se gibali med 10 in 11 % . Tudi po zadnji projekciji Bele knjige naj bi bili še leta 2025 največ 11 % BDP (po trenutno veljavni zakonodaji). Na sliki je tudi podatek, koliko pokojnin je pokritih z vplačili prispevkov, koliko pa prispeva proračun po podatkih ZPIZ-a. Temnejša modra črta prikazuje višino pokojnin v Sloveniji glede na BDP po enotni metodologiji Eurostata, dodani pa so tudi primerljivi podatki za Italijo in Avstrijo. Ob tej primerjavi se resnično lahko vprašamo, zakaj so ravno v Sloveniji pokojnine takšno fiskalno tveganje, sosedje pa že danes ob precej višjih izdatkih to mirno financirajo. Mogoče so preračunali, da pokojnine niso samo izdatek, temveč tudi precej prispevajo k gospodarski rasti.

Ključni razlog izboljšanja proračunskega primanjkljaja je torej v izpadu evropskih sredstev, zaradi česar je država znižala tudi svoj del financiranja investicijskih naložb. V bistvu gre za paradoksalno situacijo – kar 400 milijonov manj sredstev iz Evrope sicer poslabšuje proračunsko bilanco, a ker je zato država za preko 800 milijonov znižala izdatke za investicije, je končni rezultat pomembno boljši (a zato tudi nižja gospodarska rast). Dodatno znižanje vplačila v pokojninsko blagajno pa je na koncu privedlo do skoraj 600 milijonov evrov manjšega proračunskega primanjkljaja. Kot vidimo iz tabele, je država prvič po letu 2009 povečala svoje redne izdatke (plače, materialne stroške, socialni transferji), a to je bilo pokrito z nekaj višjimi davčnimi prihodki.

Vpliv nižjih obresti šele čez nekaj let

Omenimo še odhodke za obresti, ki pomembno krojijo proračunsko sliko. Vidimo, da so le-ti še vedno preko milijarde evrov kljub trenutno precej nižjim obrestnim meram. Tekoče obresti pač izhajajo iz zadolževanja pred leti po 4 ali 5 % obrestni meri, učinki trenutno nizkih stroškov financiranja pa bodo začeli vplivati šele z leti. Pomembno je, da bodo obrestni odhodki precej nižji čez pet in deset let tudi če bo vmes prišlo do ponovnega porasta obrestnih mer. Ne glede na njihova tekoča gibanja, bomo leta 2020 pa tudi 2025 plačevali “le” okoli 500 milijonov letno za obresti, kar je vseeno dober obet za proračunsko sliko.

In še alternativni izračun

Takšni zaključki torej izhajajo iz objavljenih proračunskih bilanc, katere pa lahko pogledamo tudi nekoliko drugače. Na državne investicije je namreč potrebno plačevati DDV, ki ga država pravzaprav plača sama sebi. Pri naložbi je to dodatni odliv proračunskega porabnika, a se ta znesek potem pokaže kot priliv iz naslova pobranih davkov. Privatni sektor sicer tudi plača izvajalcem DDV od vrednosti naložb, vendar ga dobi od države povrnjenega (to se rado pozablja, še pogosteje pa niti ne ve).

To pomeni, da je zaradi 840 milijonskega izpada investicijskih naložb, odpadlo tudi okoli 150 milijonov DDV iz tega naslova (predpostavljamo splošno 22-odstotno stopnjo). Če korigiramo proračunsko bilanco za ta znesek, dobimo spremembe, ki so na tabeli prikazane v zadnji tabeli (kolona 8). Realno gledano je bil učinek izpada evropskih sredstev na zmanjšanje primanjkljaja pravzaprav okoli 300 milijonov, precej več pa je bilo pobranega DDV od druge potrošnje (po izločitvi DDV na državne investicije). Kaže, da so imele spremembe v pobiranju davkov (davčne blagajne?) poleg večje potrošnje, vseeno večji učinek kot kažejo skupni podatki o pobranem DDV. Večji prilivi iz pobranega DDV na potrošnjo prebivalstva so torej v celoti pokrili večje izdatke države za svoje delovanje. Takšen preračun, ki je realno utemeljen, torej pomembno spremeni oceno o proračunskih gibanjih. Zanimivo bi bilo videti, kako ta efekt upoštevajo metodologije za izračun strukturnega primanjkljaja, ki naj bi bil v Sloveniji še vedno visok (in velik razlog za “skrb” Evropske komisije, ne glede na dvome uglednih ekonomistov o pravilnosti teh izračunov).

Bine Kordež