(Komentar) Tadej Kotnik o vlogi Banke Slovenije v sanaciji slovenskih bank jeseni 2013

Tadej Kotnik o vlogi Banke Slovenije v sanaciji slovenskih bank jeseni 2013")

Spoštovani,

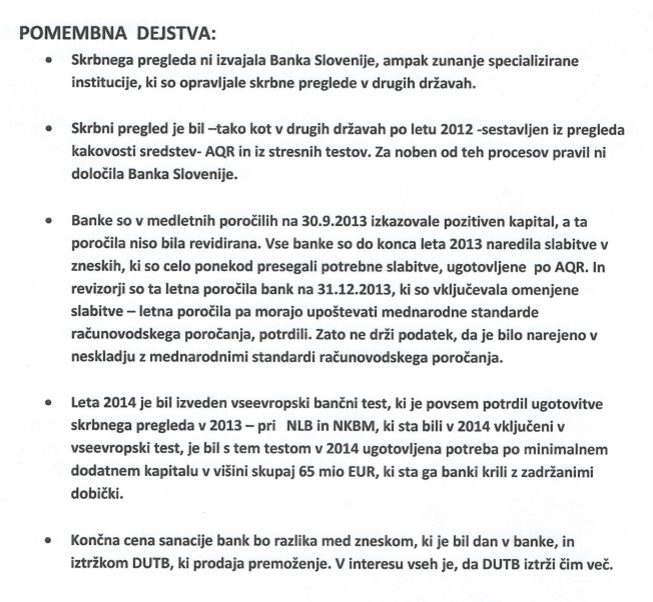

Želel bi podati prikaz nasprotnih dejstev k “pomembnim dejstvom”, navedenim v grafiki pri koncu prispevka »Tajna analiza o napačni in prepozni reakciji slovenske politične elite na svetovno gospodarsko krizo med 2008 in 2013«, objavljenega na portalu Top News dne 15.02.2017.

Ta grafika, naslovljena “Pomembna dejstva”, navaja pet “dejstev”, ki naj bi prispevala k pravilnemu razumevanju vloge Banke Slovenije v “sanaciji” slovenskih bank jeseni 2013, v nadaljevanju pa bom pokazal, da so namenjena prav nasprotnemu; pri vsakem od teh petih “dejstev” gre bodisi za neresnico bodisi za zavajanje, vsa imajo očiten namen prepričati v nezmotljivost Banke Slovenije in uporabljajo dikcije, ki jih v svoji komunikaciji z mediji in javnostmi tudi sicer uporablja sama Banka Slovenije. V nadaljevanju po vrsti citiram vsako od teh petih trditev ter pod citatom prikazujem dejstva in vire, ki naj bralcem pomagajo k bolj uravnoteženemu razumevanju obravnavane tematike.

{kind=link}

————————–

1. Prva trditev grafike “Pomembna dejstva” se glasi: “Skrbnega pregleda ni izvajala Banka Slovenije, ampak zunanje specializirane institucije, ki so opravljale skrbne preglede v drugih državah”

Dejstvo: Ključni del skrbnega pregleda (kot v nadaljevanju navede tudi sama grafika) je bil pregled kakovosti sredstev (Asset Quality Review – AQR). V Sloveniji sta AQR “saniranih” bank opravili družba Deloitte Svetovanje d.o.o., z matično številko 5573092000 in sedežem na Dunajski cesti 165 v Ljubljani, ter družba Ernst & Young Svetovanje d.o.o., z matično številko 1305557000 in sedežem na Dunajski cesti 111 v Ljubljani. Ne prva ne druga nikoli v svoji zgodovini ni “opravljala skrbnih pregledov v drugih državah”. Za povrhu gre za hčerinski družbi, ki nista zavezani standardom revidiranja in vrednotenja, v nasprotju z njunima starševskima družbama Deloitte Revizija d.o.o. in Ernst & Young Revizija d.o.o., ki sta tem standardom zavezani in bi jih, če bi izvajali vrednotenje premoženja bank, morali upoštevati.

————————–

2. Druga trditev se glasi: “Skrbni pregled je bil – tako kot v drugih državah po letu 2012 – sestavljen iz pregleda kakovosti sredstev – AQR in iz stresnih testov. Za noben [sic] od teh procesov pravil ni določila Banka Slovenije.”

Dejstvo: Da je Banka Slovenije zelo pomembno vplivala na “pravila” izvajanja pregleda AQR, je razvidno iz navedb v ugovoru Gorenjske banke proti ugotovitvam tega pregleda; besedilo sicer tajnega ugovora je razkrila nacionalna televizija, na strani 5 ugovora pa najdemo navedbo iz besedila samega pregleda AQR, da njegov izvajalec (družba Ernst & Young Svetovanje d.o.o.) “ne prevzema nobene odgovornosti ali obveznosti za rezultate, predpostavljene v poročilu”, saj “rezultati pregleda temeljijo na omejenem obsegu podatkov, ki so bili predhodno dogovorjeni z Banko Slovenije”, da so zato “rezultati lahko zavajajoči glede na celotno dejansko stanje [banke]”, posledično pa izvajalec “izrecno opozarja, da ne prevzema nobene odgovornosti za izgube, ki bi jih posamični rezultati lahko povzročili tretjim osebam”. Iz teh dikcij je popolnoma jasno, da je imela Banka Slovenije pri izvajanju tega pregleda ključno vlogo, na njegove rezultate pa ključen vpliv.

————————–

3. Tretja trditev se glasi: “Ne drži podatek, da je bilo [AQR] narejeno v neskladju z mednarodnimi standardi računovodskega poročanja”.

Dejstvo: Tudi neresničnost te trditve jasno izhaja iz ugovora Gorenjske banke, iz nadaljevanja navedkov o omejitvah odgovornosti, ki jih je izvajalec AQR navedel v svojem poročilu. Citiram, tudi to s strani 5 ugovora: izvajalec AQR “ne zagotavlja revizijskega mnenja v skladu z mednarodnimi računovodskimi standardi in se namen, obseg in rezultati njihovega pregleda poslovanja razlikujejo od namena, obsega in rezultatov revizijskih pregledov”. Skratka, izrecna navedba, da se AQR ni izvajal v skladu z mednarodnimi standardi računovodskega poročanja.

————————–

4. Četrta trditev se glasi: “Leta 2014 je bil izveden vseevropski bančni test, ki je povsem potrdil ugotovitve skrbnega pregleda v 2013”.

Dejstvo: Poročilo vseevropskega bančnega testa iz leta 2014 obsega 178 strani (dosegljivo je tukaj), a nikjer niti z eno besedo ne pravi, da naj bi ta test “potrdil ugotovitve skrbnega pregleda v 2013”. To je tudi povsem razumljivo, saj vseevropski test jeseni 2014 ni ugotavljal, kakšne sanacije so bile naše banke potrebne jeseni 2013, temveč kolikšna je njihova prihodnja zmožnost absorbcije makroekonomskih šokov. Tudi če bi trditev o “potrditvi” videli posredno, v novi ugotovitvi sorazmerno slabega stanja bank, pa takšno videnje temelji na trhli logiki, saj so bile v obeh pregledih uporabljene enake (in popolnoma nerealno kataklizmične) predpostavke negativnega scenarija razvoja makroekonomskih kazalnikov. Kdo je določal te predpostavke, pa je izrecno navedeno v že citiranem poročilu vseevropskega bančnega testa, kjer na strani 15 piše, da so bile predpostavke negativnega scenarija “razvite v sodelovanju z nacionalno avtoriteto”. Nacionalne avtoritete za ta test so bile nacionalne banke – pri nas Banka Slovenije.

————————–

5. Peta trditev se glasi: “Končna cena sanacije bank bo razlika med zneskom, ki je bil dan v banke, in iztržkom DUTB, ki prodaja premoženje. V interesu vseh je, da DUTB iztrži čim več.”

Dejstvo: Gre za edino od petih trditev, ki je vsaj formalno resnična, je pa kljub temu zavajajoča, saj poskuša prikazati, da ni še nič dokončno izgubljenega (kar vseskozi in enako zmotno ponavlja tudi tedanja premierka Alenka Bratušek). Za vse Slovence je že dokončno in nepovratno izgubljena razlika med (globoko diskontirano) prenosno ceno terjatev naših bank, ki so jo te dosegle ob prenosih na DUTB in odtod na velike tuje sklade (Merrill Lynch, York Capital, VR Capital), in v mnogih primerih polno ceno terjatve, ki so jo zatem iztržili tuji skladi. Da je tudi pri teh diskontih ključno, čeprav neformalno vlogo igrala Banka Slovenije, razkriva nedavno objavljena necenzurirana različica poročila Računskega sodišča o sanaciji NLB. Za izbrisane upnike bank, katerih razlastitev brez nadomestila je temeljila na zatrjevanju negativnega kapitala bank, “ugotovljenega” (beri: zrežiranega) v pregledih bank jeseni 2013, pa tudi še tako visok iztržek DUTB ne prinaša ničesar.

————————–

Ob koncu se težko izognem ponovitvi opažanja, da so zgoraj obravnavane trditve v svoji dikciji na las podobne tistim, ki jih Banka Slovenije že tri leta posreduje medijem in javnostim, zaradi česar je mogoče sklepati, da jih je tako ali drugače “infiltrirala” tudi tukaj. V slovenskih medijih, ki so enake trditve že objavljali v minulih treh letih, sem njihovo neresničnost že večkrat, podobno kot zgoraj, dokumentiral z navedbo uradnih dokumentov, ki pričajo o nasprotnem, a to Banke Slovenije ne odvrne od novih in novih ponavljanj istih neresničnih trditev v različnih medijih, očitno sledeč reku, da se stokrat izrečena neresnica pač prej ali slej “prime”. Osebno pa bolj verjamem v rek, da lahko mnogo ljudi zavajaš precej dolgo, ne moreš pa vseh ljudi zavajati v nedogled.

prof. dr. Tadej Kotnik,

soavtor in prvopodpisani pobude za oceno ustavnosti št. U-I-295/13 na Ustavnem sodišču RS, ki je privedla do razveljavitve 350.a člena Zakona o bančništvu (ZBan-1) in 265. člena Zakona o reševanju in prisilnem prenehanju bank (ZRPPB)